| 原価・業績管理データベースの構築 | ||||

|

||||

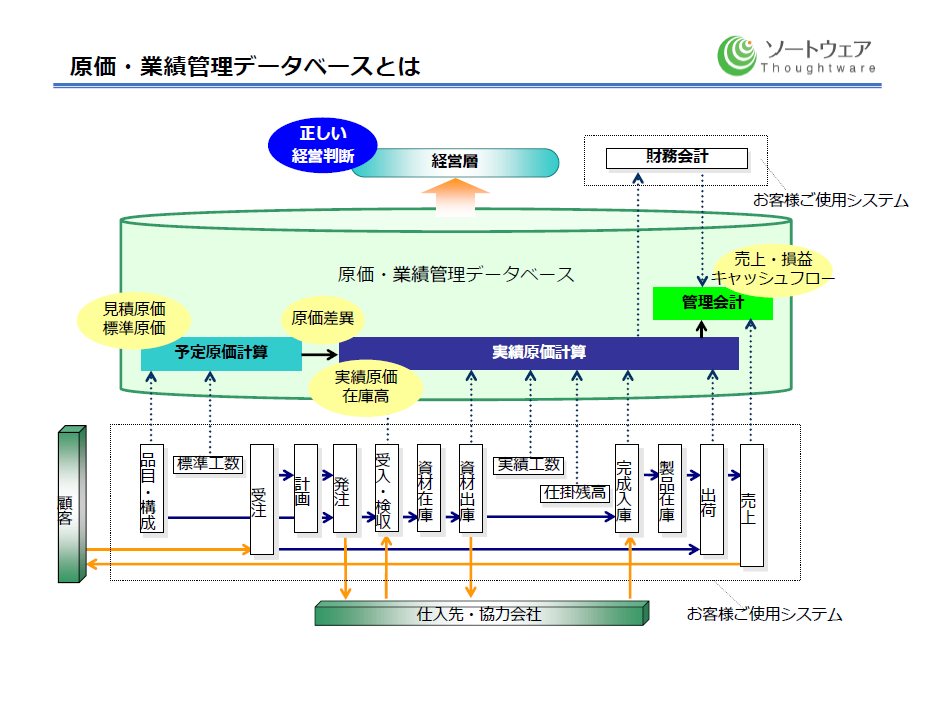

| 「原価・業績管理データベース」とは、お客様ご使用の生産管理システムで作成されるデータを基礎データとして原価計算を行い、製品別の実績原価、売上、損益などの金額データを蓄積、活用するしくみです。 中小製造業の場合、原価、業績情報の作成は、Excelを駆使して行われているケースが多いようです。 Excelでは、 ・毎月の原価、業績情報の作成に手間がかかる(前月の結果が月末にでる) ・データの活用(例えば、製品Aの過去3年間の売上、損益のトレンドを表示)がやりにくい などの問題があります。 「原価・業績管理データベース」は、これらの問題を解決します。 このしくみの活用で、 ・金額データに基づく、正しい経営判断、改善アクション ・それができる人を増やす を図ります。 |

||||

|

||||

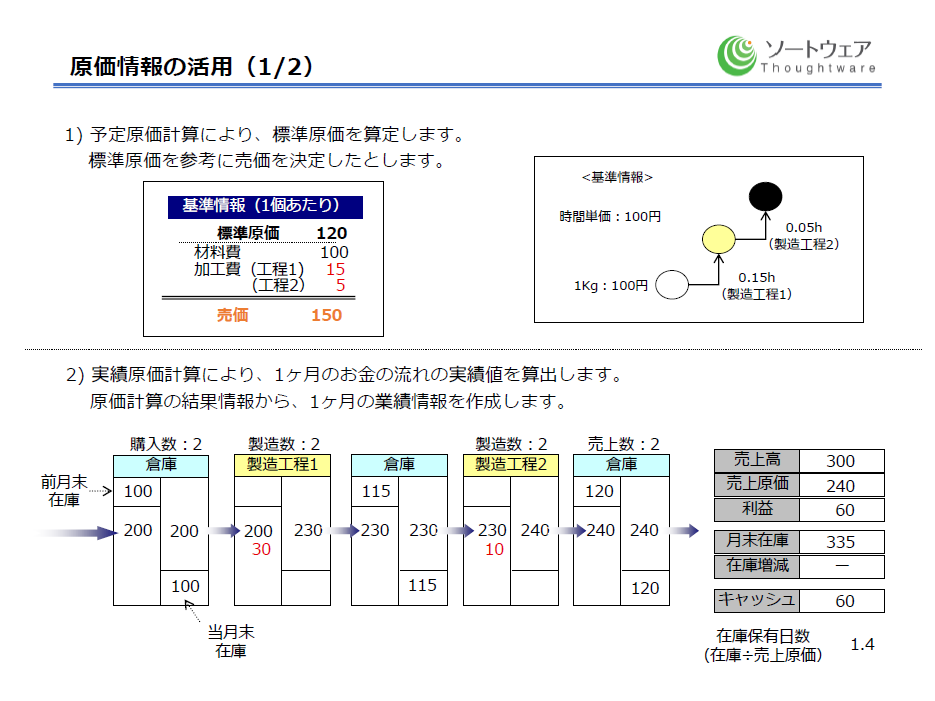

| 原価、業績情報に基づく、正しい経営判断につき例を示します。 先ず、予定原価計算により、各製品の標準原価を算定します。 予定原価計算とは、その製品が1個あたりいくらで製造できるかをBOM(Bill Of Materials:部品表)を基礎データとして、製品を製造する前に算出する計算です。 この図では、標準原価(見積原価)を参考に売価を決定するとしています。 次に、製品の実績原価(実際原価)を算出します。 実績原価は、月次の購入、入出庫、実績工数、製造費などの実績データを基礎データとして計算します。 実績原価計算には、単に実績原価を計算する方法と、計算のしくみに標準原価を組み込み、原価差額を算出する(その差額を原価低減活動に活用する)方法があります。 上の図は、XXXX年XX月度の実績データが、 ・材料の購入数が2個、製造工程1の製造数が2個、製造工程2の製造数が2個であった ・材料の購入単価は、標準原価と同じであった(100円×2個=200円) ・製造工程1の加工費は、標準原価と同じであった(15円×2個=30円) ・製造工程2の加工費は、標準原価と同じであった(5円×2個=10円) とした場合の、実績原価計算の結果です。 これは、会社の1ヶ月のお金の流れを表しています。 次に、実績原価計算の結果情報と売上情報(売価:150円×売上数:2個=300円)から、業績情報を作成します。 売上原価は、240円(製品倉庫からのアウトプットを売上原価としています)なので、売上高-売上原価で利益が60円となります。 実際の計算では、ここから「販売費及び一般管理費」を差し引いて利益を計算しますが、この図では省略しています。 月末の在庫は、実績原価計算の結果で算出されています。 (材料倉庫の残高:100円+製造工程1の残高:0円+中間品倉庫の残高:115円+製造工程2の残高:0円+製品倉庫の残高:120円=335円) 当月末在庫-前月末在庫で、当月の在庫増(減)を求めます。(増えた場合はプラス、減った場合はマイナスで表記) (この図では、在庫増(減)は、0円になっています) 利益から、在庫増(減)を引くと、当月のキャッシュフローが求められます。 キャッシュフローとは、先月と比較して、今月のお金が増えたか、もしくは減ったか、その金額を表します。 キャッシュフローの計算は、非出金科目金額(減価償却費などお金がでていかない費用)を足す必要がありますがこの図では、省略しています。 設備購入などによるキャッシュフロー、お金の借入、返済などによるキャッシュフローも省略しています。 |

||||

|

||||

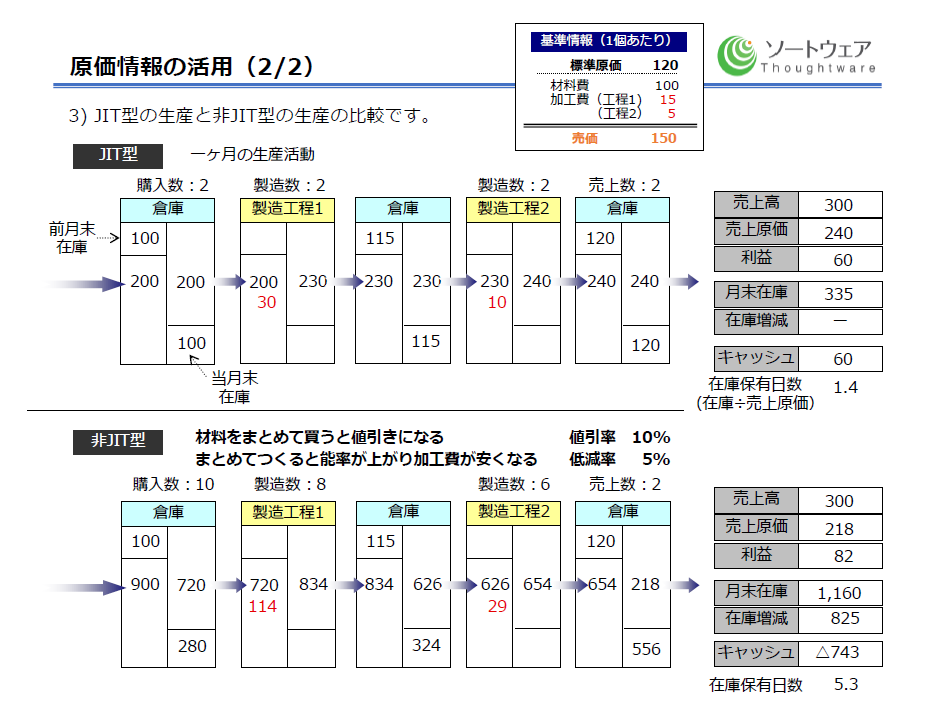

上記の原価、業績情報は、JIT(Just In Time:必要なときに必要なだけ→売上数=製造数=購入数の状態)型の製造を行った場合を表しています。 これに対して、非JIT型の製造を行った場合を考えます。 例えば、材料はまとめて買えば安くなる(購入単価が値引きされる)との考えから、まとめて10個、購入したとします。 実際、10%値引きされととします。(100円×10個×0.9=900円) また、製造においても、まとめてつくれば効率がいいとの考えから、製造工程1では8個、製造工程2では6個、製造したとします。 これにより加工費も5%低減できたとします。(製造工程1:15円×8個×0.95=114円 製造工程2:5円×6個×.95=29円) このように製造すると、原価(台当り原価)は、確かに安く計算されるので、利益もJIT型に比べて、改善されます。 (JIT型の利益:60円、非JIT型の利益:82円) 一方で、在庫増(減)は、JIT型が0円なのに対し、非JIT型は、825円の在庫増となっています。 利益-在庫増(減)によるキャッシュフローは、JIT型が60円なのに対し、非JIT型が△743円です。 この原価、業績情報をどう見るか。 台当り原価、及び利益が改善されていることから非JIT型を良しとするか。 キャッシュフローを重視して、非JIT型は、業績の悪化とし、JIT型を良しとするか。 当然これは、キャッシュフローを重視するJIT型を志向すべきと判断されます。 但し、ここで台当り原価、及び利益の改善は重視しなくても良いのかとの疑問、反論が予測されます。 もちろんそんなことはありません。 キャッシュフローは、利益-在庫(増)ですから、利益が増えれば当然キャッシュフローも良くなります。 では、どうやって利益を増やすか、それば ・設計時点の台当り原価を下げる(この図では、標準原価を下げる) ・売価を上げる ・売上数を増やす ということになります。 製造活動は、あくまでもJIT型を志向し、増えた売上数に合わせて製造、購入を行います。 |

||||

|

||||

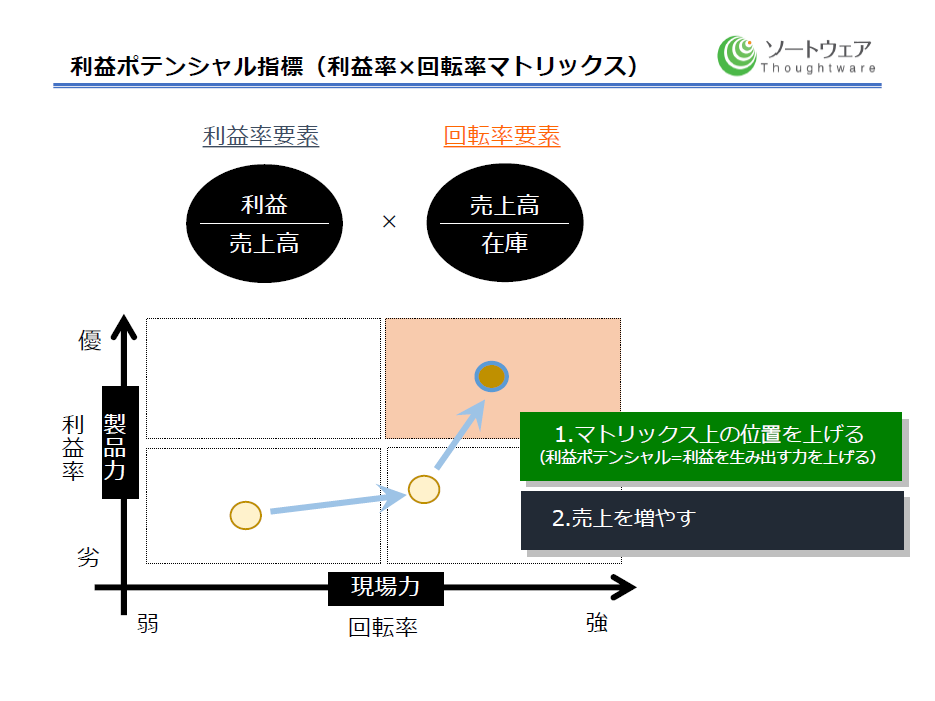

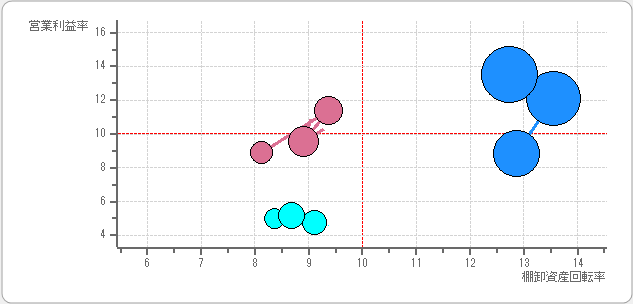

先に示した考え方を指標として表したのが「利益ポテンシャル」です。 「利益ポテンシャル」とは利益(キャッシュ)を生み出す力(潜在力)という意味です。 利益ポテンシャル指標は、利益率×回転率で求めます。 図で表すと上記の「利益率×回転率マトリックス」になります。 会社は、マーケティング、設計などの取り組みにより、利益率の高い製品を創ります。 購買、生産技術、生産管理、製造などの部門は、JITを目指し在庫回転率を向上します。 これらのレベルを上げ(利益率を上げ、回転率を上げ)、利益ポテンシャル指標の向上を目指します。 「利益率×回転率マトリックス」の図で言えば、値が右上のゾーンに移動します。 これは、利益(キャッシュ)を生み出す力が蓄えられたことを表します。 この状態で売上を増やせば、利益(キャッシュ)が得られるというわけです。 例えば、これを事業(製品グループ)別に作成すれば、改善の方向性が一目でわかります。 トレンド(時系列の推移)として表せば、進化の軌跡が見える化できます。 ※利益ポテンシャル指標(利益率×回転率マトリックス)のサンプル。 丸の大きさは売上の大きさを表します。 この例では、青の事業(製品グループ)が最も会社業績に貢献しています。

正しい経営判断を支援する原価、業績情報の見方は、これだけではありませんが、弊社はこれを最も重要な見方であると考えています。 |

||||

上記資料につき、より詳しい説明をご要望のお客様は、お問合せフォームから申し付けください。