| 完成品原価の算出(原価計算の基本) | |

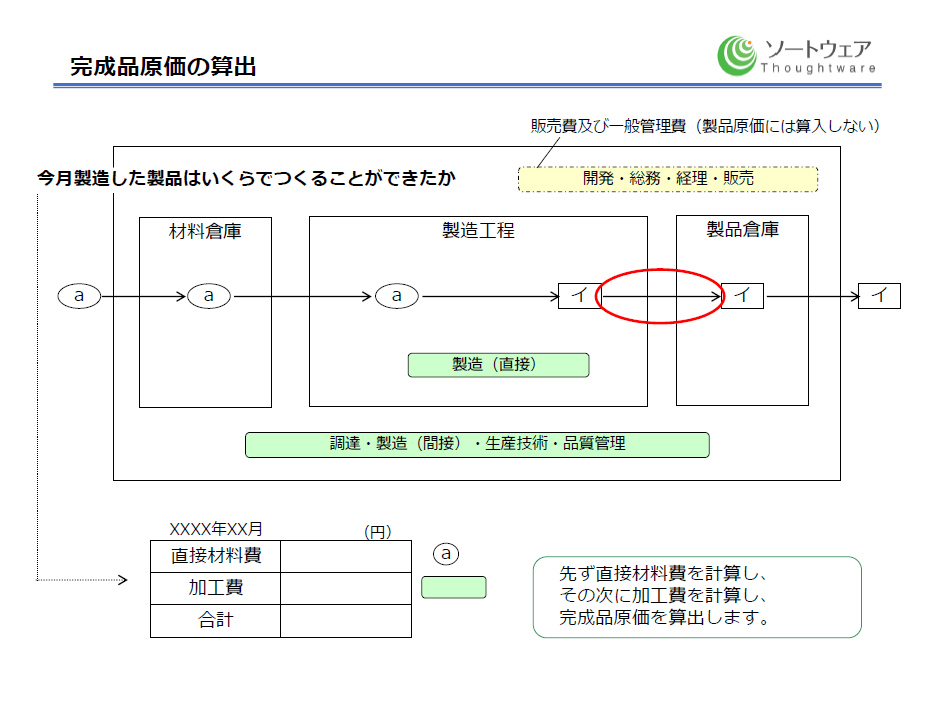

| 下記を例に完成品原価の算出手順(原価計算の基本)を説明します。 <例> 1)「a」を購入し、材料倉庫へ入庫 2)「a」を材料倉庫から、製造工程へ出庫(「a」を製造工程に投入) 3)製造工程で「a」を「イ」に加工 4)「イ」を製造工程から製品倉庫へ入庫 |

|

|

|

| この場合、完成品原価の算出とは、4)の「イ」を製品倉庫へ入庫する金額(図の赤丸の部分の金額)を計算することです。 言いかえると「今月製造した製品「イ」は、いくらでつくることができたのか」を求める計算です。 完成品原価は、前月末仕掛品原価+当月投入高(製造原価)-当月末仕掛品原価で算出します。 先ず、計算するのは、当月投入高(製造原価)です。 ※仕掛品原価については後述 製造原価は、原価費目を直接材料費と加工費に分けて計算します。 直接材料費とは、「イ」の製造にかかった「a」の金額を表します。 加工費とは、製造部門の発生費用(この場合は、図の緑の部門の発生費用)のうち、「イ」の製造にかかった金額です。 図の黄色の部門の発生費用は、販売費及び一般管理費として処理します。(原価には含めず、期間費用として処理します) |

|

|

|

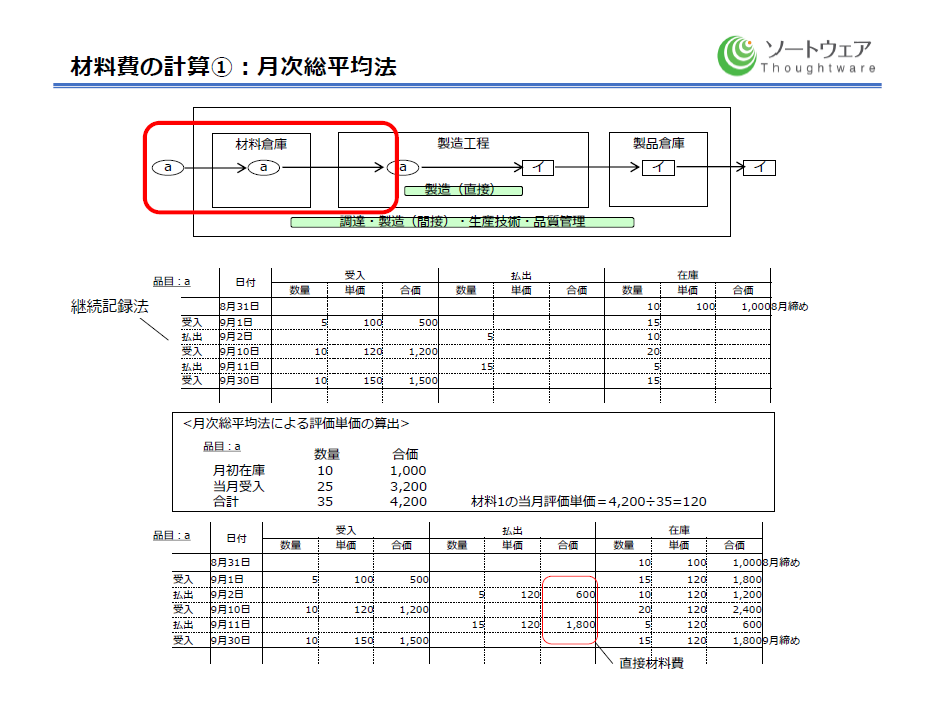

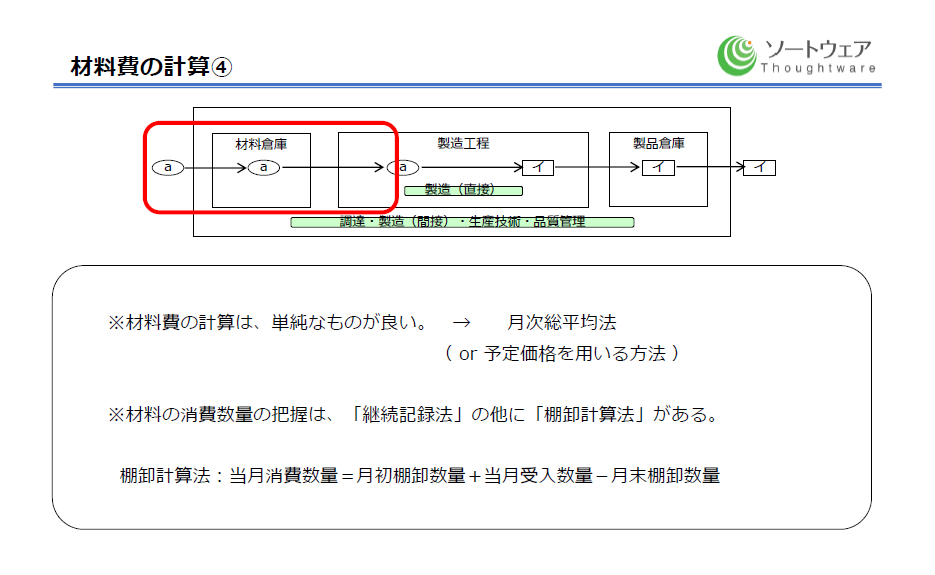

| 倉庫から出庫される場合の直接材料費の計算は、在庫評価単価×消費数量で計算します。 (材料が倉庫を経由せず製造工程に投入される場合は、購入金額が直接材料費になります) 在庫評価単価の計算には、いくつか方法があります。 ここでは、月次の総平均法(月次の移動平均法と同じ)を説明します。 必要なデータは、 ・前月末の「a」の在庫数量と在庫金額 ・当月の「a」の購入実績(購入数量と、購入金額) ・当月の「a」の消費実績(材料倉庫から製品「イ」を製造するために出庫した「a」の数量)・・・継続記録法による です。 月次の総平均法では、品目別に (前月末の在庫金額+当月購入金額の合計)÷(前月末の在庫数量+当月の購入数量の合計) で当月の在庫評価単価を計算します。 当月在庫評価単価×消費数量(製品「イ」の製造に投入した数量)で、直接材料費を求めます。 |

|

|

|

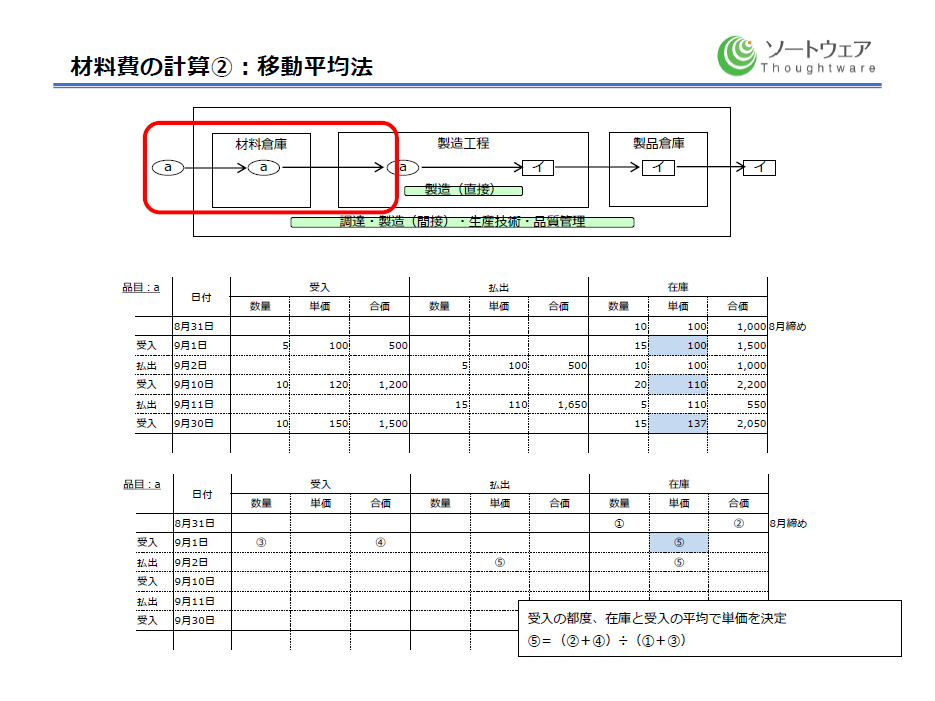

| 次に移動平均法です。 必要なデータは、月次総平均法と同じです。 移動平均法では、品目別に購入の都度、 (在庫金額+購入金額)÷(在庫数量+購入数量) で在庫評価単価を計算します。 次の購入があるまでは、その在庫評価単価×消費数量(製品「イ」の製造に投入した数量)で、直接材料費を求めます。 生産管理システムでは、購入により入庫トランザクションが発生すると、在庫数量を更新(増加)します。 この時に、合わせて在庫金額も更新する場合は、移動平均法が都合が良いと言えます。 |

|

|

|

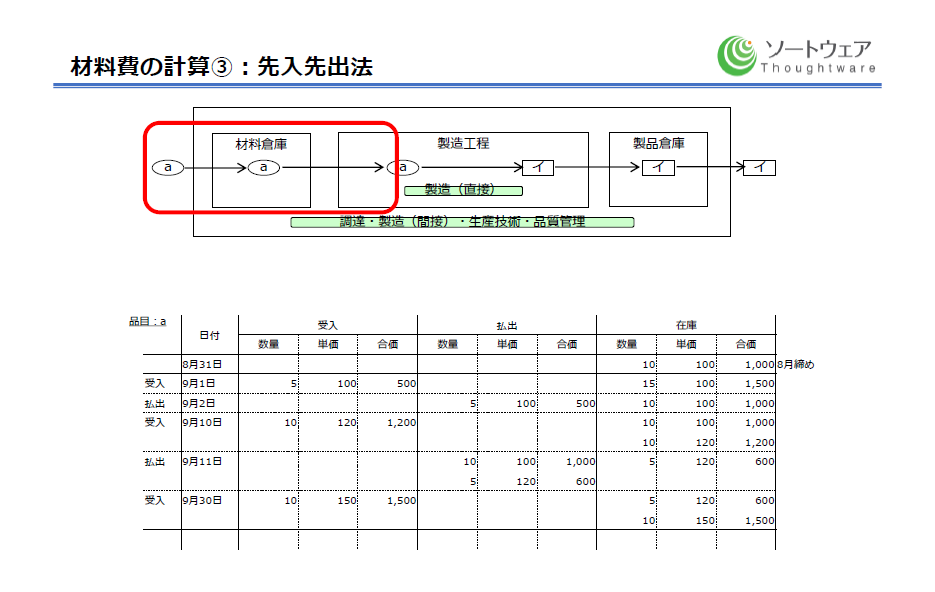

| 次に、先入先出法です。 これは、先に倉庫に入れたものから先に出庫すると見なして、材料投入金額、在庫金額を計算する方法です。 この計算では、上記の図の9月10日の行のように、在庫金額が、 ・単価100円×10個で1,000円・・・こちらが先 ・単価120円×10個で1,200円・・・こちらが後 合わせて2,200円として、データを持つ必要があります。 翌日、出庫された15個は、 ・10個までは、単価100円の在庫から ・残りの5個は、単価120円の在庫から 出庫されたとして計算します。 よって、在庫として残った5個は、単価120円で計算した600円となります。 |

|

|

|

| これまで、 ・月次の総平均法(月次の移動平均法) ・移動平均法 ・先入先出法 をみてきましたが、どの方法を採用すべきかを考えます。 弊社の考えは、「単純なものが良い」です。 月次でまとめて計算する場合、単純なものとは「月次の総平均法」です。 ここでは、紹介していませんが(年次、あるいは四半期の)総平均法を採用するケースもあります。 高額の部品で、尚且つ金額変動が大きく、在庫管理(実際のモノの出し入れ)も先入先出で行っている場合は、より実態に合わせる (実態を金額に反映する)ことを重視して、先入先出法を採用することが考えられます。 材料の消費量の把握は、これまで見てきた継続記録法の他に、棚卸計算法があります。 棚卸計算法とは、月初の棚卸数量に当月の受入数量をたして、そこから月末の棚卸量をひいて、当月の消費量を算出する方法です。 この場合は、(月次の)総平均法、もしくは先入先出法で計算することになります。 |

|

|

|

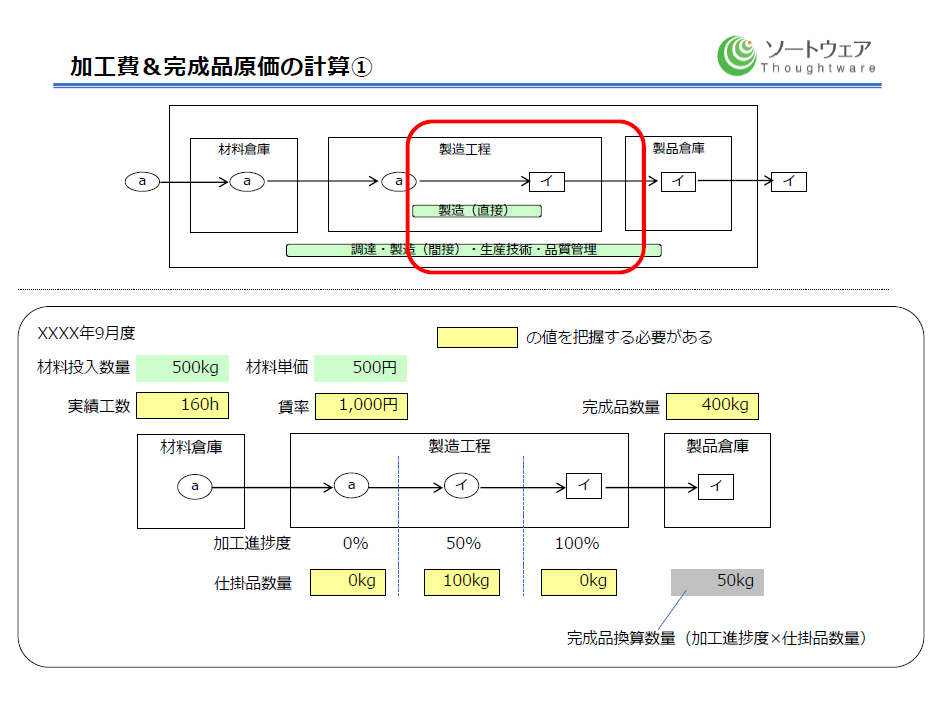

| 次に、加工費の計算と完成品原価の計算(図の赤枠部分)を説明します。 加工費と完成品原価を計算するには、下記のデータ(図の黄色の部分)が必要になります。 1)実績工数:「a」を「イ」に加工するために、今月製造工程に投入した工数の実績データ 2)賃率:今月の1時間(分、秒の場合もあります)あたりの時間単価 ※賃率の出し方は別途 3)完成品数量:「イ」の完成品を製品倉庫に入庫した数量 4)仕掛品数量:月末時点で、製造工程内にある、加工前、加工途中、加工済の品目の数量 4)の仕掛品数量は、加工進捗度別に把握し、完成品換算数量を求めます。 完成品換算数量とは、仕掛品を完成品におきかえて考えた場合の数量です。 例えば、加工進捗度50%の工程位置に100kgの仕掛品があるとすれば、完成品換算数量は、100kg×50%で、50kgとなります。 |

|

|

|

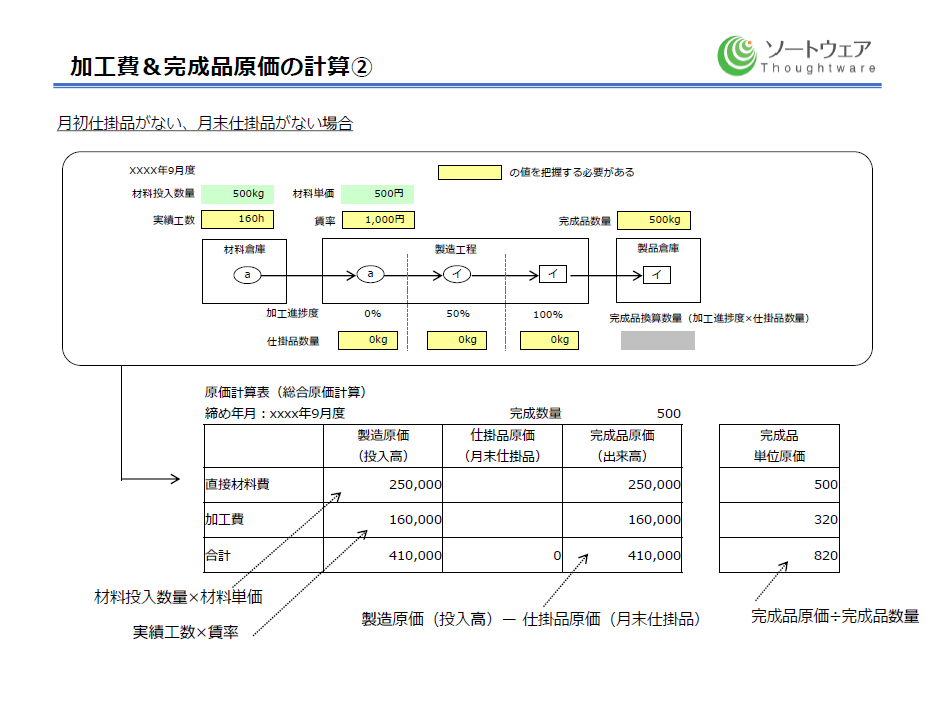

| 先ず、月初仕掛品がない、月末仕掛品がない場合です。 製造原価(「イ」を製造するために、当月、製造工程に投入した原価(=投入高))は、 ・直接材料費:材料投入数量×材料単価(500kg×500円=250,000円) ・加工費:実績工数×賃率(160h×1,000円=160,000円) で計算します。 月初仕掛品がなく、月末仕掛品がない場合は、製造原価(=投入高)がそのまま、完成品原価(=出来高)になります。 |

|

|

|

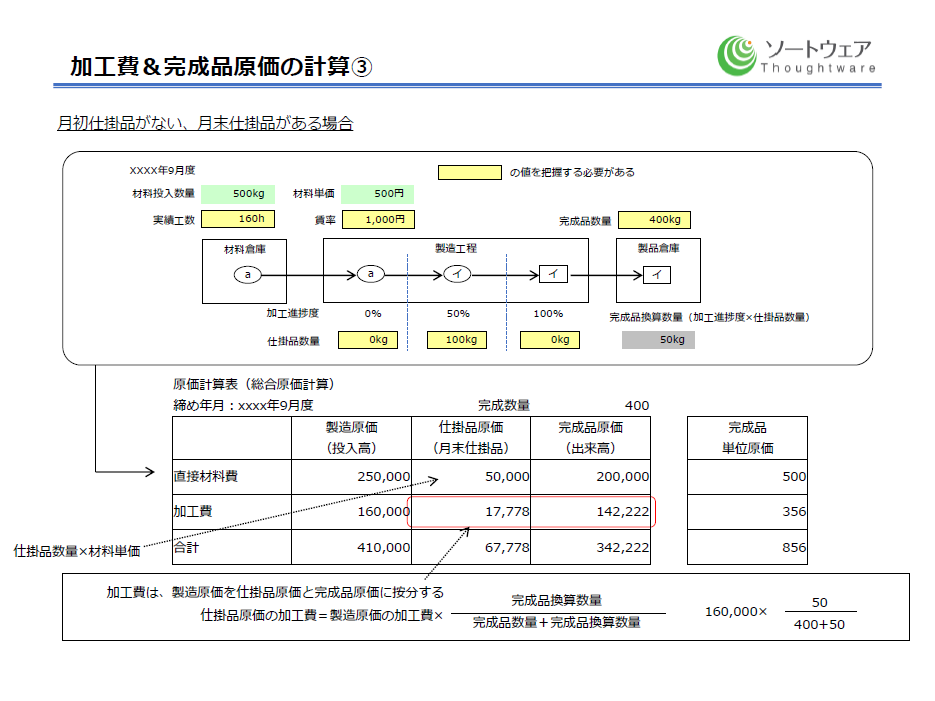

| 月初仕掛品がない、月末仕掛品がある場合は、下記のようになります。 製造原価は、先に説明した通りに計算します。 仕掛品原価(月末仕掛品)は、 ・直接材料費:仕掛品数量×材料単価(100kg×500円=50,000円) ・加工費:製造原価(160h×1,000円=160,000円)を仕掛品原価と完成品原価に按分します。 按分計算には、完成品数量と完成品換算数量を使用します。 この場合は、160,000円を、仕掛品原価に450分(ぶん)の50、完成品原価に450分の400でわけます。 今月、製造工程に投入した加工費(160,000円)は、仕掛品原価に17,778円、完成品原価に142,222円が費やされたとして 計算します。 |

|

|

|

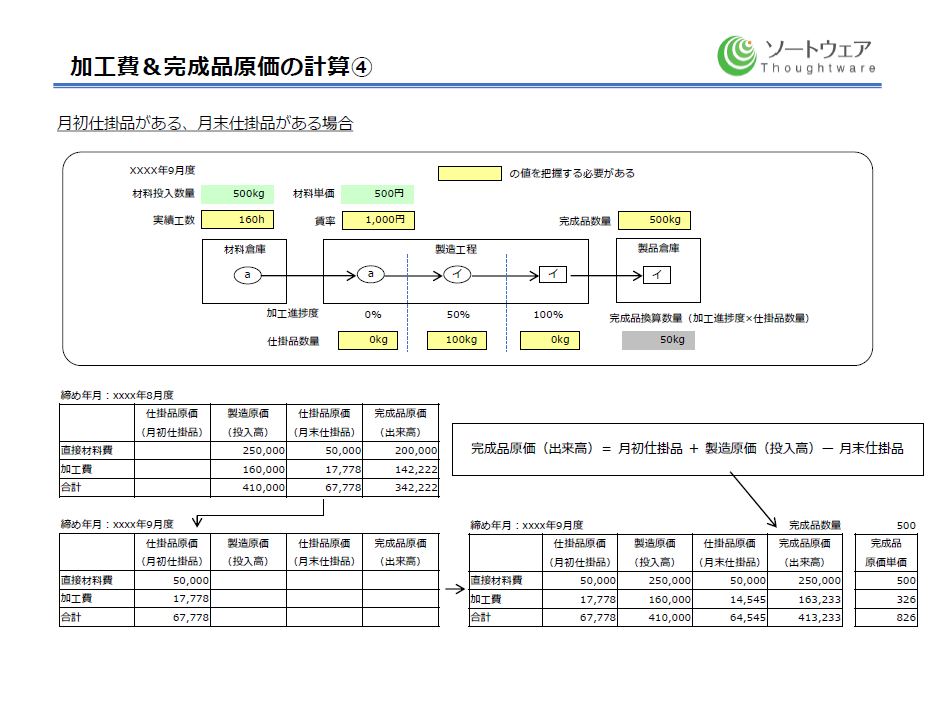

| 月初仕掛品がある、月末仕掛品がある場合は、 「当月の完成品原価は、月初仕掛品+製造原価(投入高)-月末仕掛品」 で計算します。 月初仕掛品は、前月の月末仕掛品を繰り越します。 製造原価(投入高)の計算は、先に説明した通りに行います。 月末仕掛品の計算も、先に説明した手順で行います。 これらが算出されれば、「月初仕掛品+製造原価(投入高)-月末仕掛品」で当月の完成品原価が算出されるというわけです。 (他に平均法などの計算法がありますが、本資料では割愛します) |

|

|

|

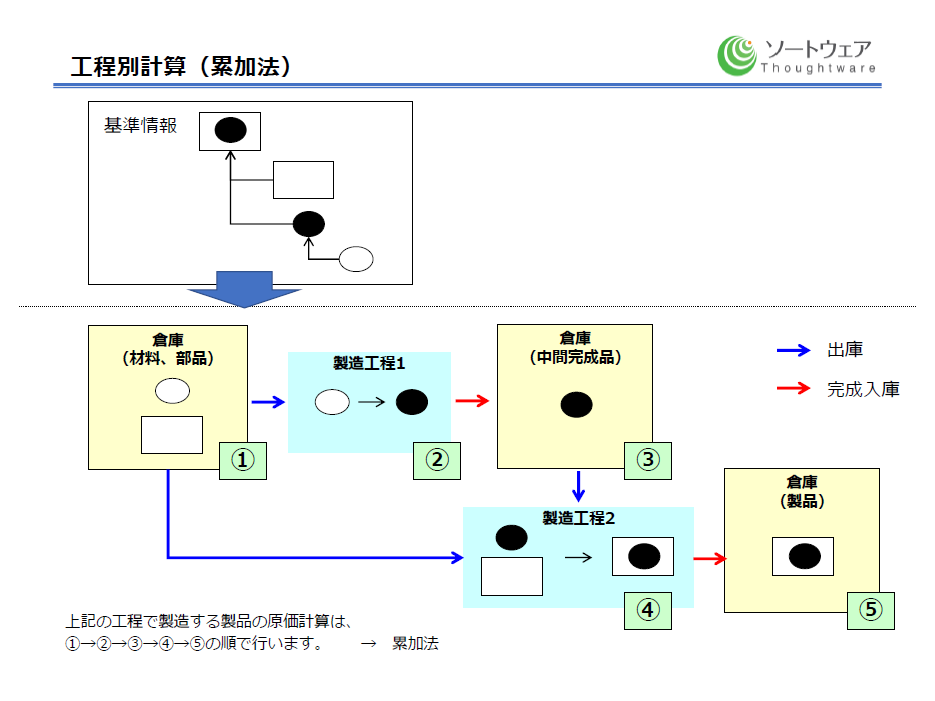

| ここまで説明してきた例は、ひとつの工程で製品が完成する場合です。 上記の図のように複数の製造工程を経て、製品が完成する場合は、工程別計算の結果を累加します。 累加とは、製造工程2の直接材料費に、製造工程1の完成品(上記の図の黒丸)を含んで行うことです。 完成品原価の算出は、①→②→③→④→⑤の順で行う必要があります。 製造工程2への製造工程1完成品の投入を原価費目別に行う方法もあります。 (弊社では、原価費目別の累加法と言っています) このように計算すると、完成品原価は、製造工程1と製造工程2を貫いて、直接材料費xx円、加工費xx円と計算されます。 |

|

上記資料につき、より詳しい説明をご要望のお客様は、お問合せフォームから申し付けください。